CÁCH HẠCH TOÁN THUẾ THU NHẬP HOÃN LẠI LÀ GÌ ? KẾ TOÁN THUẾ THU NHẬP HOÃN LẠI

Thuế thu nhập cá nhân doanh nghiệp hoãn lại là chủ đề khá cực nhọc cho sinh viên chuyên ngành kế toán, kiểm toán tương tự như với hầu như người đi làm việc công tác kế toán tài chính tại doanh nghiệp. Qua nội dung bài viết MISA AMIS chia sẻ tới bạn đọc những kiến thức và kỹ năng cơ bản, có khối hệ thống về thuế các khoản thu nhập doanh nghiệp hoãn lại bao gồm: khái niệm, vì sao phát sinh, cách xác minh và phía dẫn cụ thể hạch toán một trong những nghiệp vụ có liên quan đến thuế thu nhập cá nhân doanh nghiệp hoãn lại đề xuất trả.

Bạn đang xem: Thuế thu nhập hoãn lại là gì

5. Một số trong những quy định cần phải tôn trọng khi hạch toán vào thông tin tài khoản 347 – thuế các khoản thu nhập doanh nghiệp hoãn lại phải trả

1. Thuế thu nhập doanh nghiệp hoãn lại buộc phải trả là gì?

Thuế thu nhập cá nhân doanh nghiệp hoãn lại cần trả là thuế thu nhập doanh nghiệp (TNDN) sẽ nên nộp trong tương lai tính trên những khoản chênh lệch trong thời điểm tạm thời chịu thuế TNDN trong thời điểm hiện hành.

Hiểu một cách solo giản, thuế các khoản thu nhập doanh nghiệp hoãn lại bắt buộc trả là thuế TNDN sẽ phát sinh nhưng mà bị hoãn lại đến các kỳ kế toán sau.

Nếu số thuế các khoản thu nhập doanh nghiệp hoãn lại phải trả tạo ra trong năm lớn hơn số thuế thu nhập cá nhân doanh nghiệp hoãn lại buộc phải trả được hoàn nhập trong năm, kế toán bỏ ra ghi nhận bổ sung cập nhật số thuế thu nhập doanh nghiệp hoãn lại nên trả là số chênh lệch giữa số thuế các khoản thu nhập doanh nghiệp hoãn lại buộc phải trả phạt sinh to hơn số được hoàn nhập trong năm;Nếu số thuế thu nhập cá nhân doanh nghiệp hoãn lại đề xuất trả phát sinh trong năm nhỏ dại hơn số thuế các khoản thu nhập doanh nghiệp hoãn lại buộc phải trả được trả nhập vào năm, kế toán chỉ ghi bớt (hoàn nhập) số thuế các khoản thu nhập doanh nghiệp hoãn lại buộc phải trả là số chênh lệch giữa số thuế thu nhập doanh nghiệp hoãn lại đề nghị trả phân phát sinh nhỏ dại hơn số được trả nhập vào năm.

⮚ Thuế thu nhập doanh nghiệp hoãn lại yêu cầu trả vạc sinh trong những năm không liên quan đến các khoản mục được ghi dấn trực tiếp vào vốn công ty sở hữu buộc phải được ghi nhấn là ngân sách thuế các khoản thu nhập doanh nghiệp hoãn lại tạo nên trong năm.

⮚ Kế toán yêu cầu ghi giảm thuế thu nhập doanh nghiệp hoãn lại nên trả khi các khoản chênh lệch tạm thời phải chịu thuế không còn tác động tới lợi nhuận tính thuế (khi tài sản được tịch thu hoặc nợ buộc phải trả được thanh toán).

6. Khuyên bảo hạch toán thuế các khoản thu nhập doanh nghiệp hoãn lại đề nghị trả

Cuối năm, kế toán căn cứ “Bảng khẳng định thuế các khoản thu nhập doanh nghiệp hoãn lại nên trả” nhằm ghi dìm thuế thu nhập doanh nghiệp hoãn lại (TNHL) nên trả tạo nên từ các giao dịch trong thời hạn vào ngân sách chi tiêu thuế TNDN hoãn lại:

(1) ví như số thuế các khoản thu nhập doanh nghiệp hoãn lại cần trả tạo ra trong năm to hơn số thuế các khoản thu nhập doanh nghiệp hoãn lại bắt buộc trả được trả nhập trong năm:

Nợ TK 8212 – giá thành thuế thu nhập doanh nghiệp hoãn lại

Có TK 347 – thuế thu nhập cá nhân doanh nghiệp hoãn lại nên trả

(2) ví như số thuế thu nhập doanh nghiệp hoãn lại yêu cầu trả tạo nên trong năm bé dại hơn số thuế các khoản thu nhập doanh nghiệp hoãn lại yêu cầu trả được trả nhập vào năm:

Nợ TK 347 – thuế các khoản thu nhập doanh nghiệp hoãn lại đề nghị trả

Có TK 8212 – giá cả thuế thu nhập doanh nghiệp hoãn lại

Sơ đồ kế toán:

| TK 8212 | TK 347 | TK 8212 | ||

| (2) Số TNHL đề nghị trả vạc sinh | (1) Số TNHL nên trả vạc sinh > số thuế TNHL yêu cầu trả được hoàn nhập vào năm |

Ví dụ: Đầu năm 20XX, doanh nghiệp ABC tiến hành mua nhì tài sản cố định và thắt chặt với những thông tin cụ thể như sau:

Tài sản thắt chặt và cố định A có mức giá mua là 240.000.000đ, thời gian sử dụng hữu dụng theo kế toán là 6 năm, theo thuế là 3 năm; tài sản cố định B có mức giá mua là 120.000.000đ, thời hạn sử dụng có lợi theo kế toán là 4 năm, theo thuế là 2 năm. Giả sử doanh nghiệp chỉ tất cả thuế thu nhập doanh nghiệp hoãn lại nên trả tương quan đến tài sản cố định và thắt chặt A, B và thuế suất thuế các khoản thu nhập doanh nghiệp hiện nay hành là 20%.Yêu cầu: Lập Bảng xác định thuế thu nhập cá nhân doanh nghiệp hoãn lại đề nghị trả được ghi nhận, thuế thu nhập doanh nghiệp hoãn lại đề xuất trả được trả nhập với thời hạn 6 năm và triển khai hạch toán đến từng năm.

Đáp án:

Bảng khẳng định thuế TNHL lại nên trả từ năm 20XX mang đến 20XX +5

ĐVT: 1.000.000đ

| Chỉ tiêu | Năm tài chính | |||||

| 20XX | 201X+1 | 201X+2 | 201X+3 | 201X+4 | 201X+5 | |

| 1. TSCĐ A (NG: 240) | ||||||

| – chi phí khấu hao (theo thuế) | (80) | (80) | (80) | |||

– chi phí khấu hao (theo kế toán) | (40) | (40) | (40) | (40) | (40) | (40) |

| – CL trong thời điểm tạm thời chịu thuế tăng | 40 | 40 | 40 | |||

| – CL tạm thời chịu thuế giảm | (40) | (40) | (40) | |||

| 2. TSCĐ B (NG: 120) | ||||||

| – ngân sách khấu hao (theo thuế) | (60) | (60) | ||||

| – giá thành khấu hao (theo kế toán) | (30) | (30) | (30) | (30) | ||

| – CL tạm thời chịu thuế tăng | 30 | 30 | ||||

| – CL trong thời điểm tạm thời chịu thuế giảm | (30) | (30) | ||||

| 3. Tổng CL tạm thời chịu thuế tăng | 70 | 70 | 10 | |||

| 4. Tổng CL tạm thời chịu thuế giảm | (70) | (40) | (40) | |||

| 5. Thuế TNHL cần trả được ghi nhận | 14 | 14 | 2 | |||

| 6. Thuế TNHL cần trả được hoàn nhập | (14) | (8) | (8) |

Hạch toán mang lại từng năm:

Hình 4: Hạch toán đến từng nămMISA AMIS hi vọng qua bài viết, các bạn đã nuốm được những vụ việc cơ phiên bản liên quan đến kế toán thuế các khoản thu nhập doanh nghiệp hoãn lại nên trả, tự đó sáng sủa hơn trong quá trình của mình. Trọng trách của kế toán tài chính thuế tại các doanh nghiệp là hoàn thành nghiệp vụ về thuế và đảm bảo an toàn doanh nghiệp nộp đầy đủ và đúng thời hạn số thuế nên nộp vào giá thành nhà nước. Để làm được điều này, kế toán tài chính viên cần phải có sự tinh tế và cẩn thận đồng thời có sự am hiểu sâu sắc về các nghiệp vụ thuế. Đối với ngôi trường hợp đơn giản dễ dàng như các loại thuế thường thì của những doanh nghiệp nước ta hay so với những nhiều loại thuế phức hợp như thuế đơn vị thầu, sự cung cấp của phần mềm kế toán là rất buộc phải thiết. Làm rõ được điều này, phần mềm kế toán tài chính online MISA AMIS đã cập nhật phân hệ thuế, tích thích hợp thêm những tài năng mới, quan trọng trong thời kỳ các bước kế toán đã dần theo xu hướng biến hóa số để bảo đảm nghiệp vụ về thuế đủ với đúng, công tác kế toán thuế đạt công dụng cao:

Tự động lập tờ khai theo mẫu mã biểu mới nhấtTự động tổng vừa lòng số liệu Hỗ trợ kế toán viên nộp tờ khai, nộp thuế năng lượng điện tử mang lại cơ quan lại thuếCác ứng dụng khác: khám nghiệm tình trạng hoạt động của nhà cung cấp, khách hàng hàng, tự động khấu trừ thuế, hạch toán điều chỉnh thuế GTGT lúc lập tờ khai…

Kính mời Quý Doanh nghiệp, Anh/Chị kế toán tài chính doanh nghiệp đăng ký trải nghiệm miễn phí bản demo phần mềm kế toán online MISA AMIS:

Bài viết tóm tắt một số thông tin cơ bản về thuế thu nhập hoãn lại để tín đồ đọc có thể hiểu một cách dễ dàng và đơn giản nhất về khoản mục này. Thực tế theo VAS 17, thuế thu nhập cá nhân doanh nghiệp hoãn lại được tiếp cận từ bỏ “Bảng bằng vận kế toán”. Mặc dù nhiên, để dễ hình dung, nội dung bài viết tóm tắt bí quyết tiếp cận từ “Báo cáo hiệu quả kinh doanh”.

Xem thêm: Quyền Ưu Tiên Và Ngày Ưu Tiên Là Gì ? NgàY Ưu Tiên Là Gì

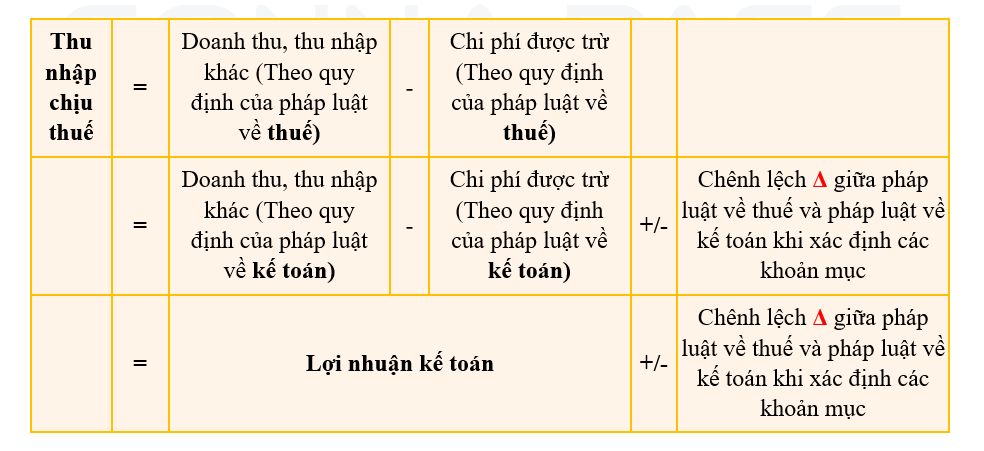

Vì sao tạo ra thuế thu nhập doanh nghiệp hoãn lại?Do hai khái niệm Thu nhập tính thuế và Lợi nhuận kế toán tài chính có sự biệt lập (Δ) vì điều kiện ghi nhận những yếu tố nhằm tính thuế. Xét trong một số trường hợp nhất định, các chênh lệch này sẽ sở hữu được sự khác biệt về thời khắc được ghi dấn cho mục tiêu thuế, mang đến hệ quả là hoàn toàn có thể doanh nghiệp bắt buộc tạm nộp thuế TNDN thực tế của kỳ này cao hơn nữa (Do áp dụng quy định của nguyên lý thuế TNDN hiện hành) nhưng sẽ tiến hành trừ vào số thuế tạo ra trong tương lai.

Như vậy, để trình bày chỉ tiêu về “Chi giá tiền thuế thu nhập cá nhân doanh nghiệp”, kế toán cần phải có một khoản mục để ghi nhận những khoản thuế điều chỉnh cho các khoản mục tất cả đặc tính này. Đó đó là các khoản mục tương quan đến thuế thu nhập cá nhân doanh nghiệp hoãn lại.

2/ Chênh lệch tạm thời theo thời gian (được khấu trừ) và gia tài thuế TNDN hoãn lại

Ví dụ: Trích báo cáo kết quả vận động kinh doanh của bạn vabishonglam.edu.vn như sau

| Kỳ | Năm N | Năm N+1 |

| Doanh thu | 100.000 | 200.000 |

| Chi tầm giá hoạt động(*) | 60.000 | 130.000 |

| Lợi nhuận kế toán trước thuế | 40.000 | 70.000 |

(*) trong khoản túi tiền hoạt cồn năm N, doanh nghiệp lớn trích trước khoản chi phí phải trả 10.000 (Chưa tất cả đủ hồ nước sơ, hội chứng từ). Quý phái năm N+1, khoản chi tiêu phải trả này mới tất cả đủ hồ nước sơ và được trừ cho mục đích tính thuế thu nhập doanh nghiệp. Mang sử các khoản mục khác không có sự chênh lệch thân thuế và kế toán, thuế suất thuế TNDN là 20%.

Như vậy, xác định thuế TNDN như sau

| Kỳ | Theo điều khoản kế toán | Theo luật pháp thuế | Điều chỉnh Δ |

| Năm N | Năm N | ||

| Doanh thu | 100.000 | 100.000 | |

| Chi chi phí hoạt động | 60.000 | 50.000 | -10.000 (Δ1) |

| Lợi nhuận | 40.000 | 50.000 | |

| Thuế TNDN | 40.000 x 20% = 8.000 | 50.000 x 20% = 10.000 | +2000 (Δ2) |

(Δ1) tạo ra do chi tiêu trích trước chưa được ghi nhận cần phải điều chỉnh tăng doanh số để tính thuế. Kết quả là năm N, khoản thuế TNDN hiện hành thực tế phát sinh theo pháp luật về thuế sẽ cao hơn số thuế TNDN cầu tính theo lao lý về kế toán tài chính trên báo cáo kết quả sale giá trị (Δ2).

Sang năm N+1

| Kỳ | Theo lao lý kế toán | Theo lao lý thuế | Điều chỉnh Δ |

| Năm N+1 | Năm N+1 | ||

| Doanh thu | 200.000 | 200.000 | |

| Chi giá tiền hoạt động | 130.000 | 140.000 | +10.000 (-Δ1) |

| Lợi nhuận | 70.000 | 60.000 | |

| Thuế TNDN | 70.000 x 20% = 14.000 | 60.000 x 20% = 12.000 | -2000 (-Δ2) |

Đến năm N+1, khi khoản giá cả (Δ1) được ghi dấn cho mục đích thuế thì lợi nhuận kế toán vẫn phải điều chỉnh giảm nhằm tính thuế. Công dụng là năm N+1, khoản thuế TNDN thực tế phát sinh theo luật pháp về thuế đang thấp rộng số thuế TNDN mong tính theo pháp luật về kế toán trên báo cáo kết quả kinh doanh giá trị (Δ2).

| Như vậy, trong thời gian N, kế toán cần có biện pháp ghi nhận giảm sút thuế TNDN trên báo cáo kết quả kinh doanh. Tuy nhiên, việc ghi sút này chỉ là trong thời điểm tạm thời vì khoản này đã được kiểm soát và điều chỉnh tăng lại vào thời điểm năm N+1. Vì chưng vậy, kỹ thuật này được xác minh là « hoãn lại » thuế các khoản thu nhập doanh nghiệp, chứ chưa hẳn ghi giảm thực tế thuế thu nhập doanh nghiệp hiện hành. Bút toán điều chỉnh có dạng như sau Nợ TK tài sản thuế TNDN hoãn lại (TK 243) tất cả TK ngân sách chi tiêu thuế TNDN hoãn lại (TK 8212) Sang năm N+1, khi kiểm soát và điều chỉnh lại khoản thuế này, kế toán đã ghi nhấn hoàn nhập Nợ TK giá cả thuế TNDN hoãn lại (TK 8212) gồm TK tài sản thuế TNDN hoãn lại (TK 243) |

Ví dụ: Trích report kết quả hoạt động kinh doanh của khách hàng vabishonglam.edu.vn như sau

| Kỳ | Năm N | Năm N+1 |

| Doanh thu | 100.000 | 200.000 |

| Chi giá thành hoạt động(*) | 60.000 | 130.000 |

| Lợi nhuận kế toán trước thuế | 40.000 | 70.000 |

(*) giả sử xẩy ra tình huống, vào khoản giá thành hoạt hễ năm N, doanh nghiệp lớn phân bổ ngân sách chi tiêu trả trước cùng với số tiền 20.000 trong 2 năm (Năm N cùng năm N+1), ghi nhận vào túi tiền năm N là 10.000. Tuy nhiên, theo quy định của điều khoản về thuế thu nhập cá nhân doanh nghiệp, khoản đưa ra này nên được ghi nhận một lần vào giá cả của năm N. Mang sử những khoản mục khác không tồn tại sự chênh lệch giữa thuế và kế toán, thuế suất thuế TNDN là 20%.

Như vậy, xác minh thuế TNDN như sau

| Kỳ | Theo quy định kế toán | Theo luật pháp thuế | Điều chỉnh Δ |

| Năm N | Năm N | ||

| Doanh thu | 100.000 | 100.000 | |

| Chi tầm giá hoạt động | 60.000 | 70.000 | +10.000 (Δ3) |

| Lợi nhuận | 40.000 | 30.000 | |

| Thuế TNDN | 40.000 x 20% = 8.000 | 30.000 x 20% = 6.000 | -2000 (Δ4) |

(Δ3) vạc sinh vị cơ thuế quan yêu cầu ghi thừa nhận một lần chi phí vào năm N bắt buộc phải điều chỉnh giảm lợi nhuận nhằm tính thuế. Kết quả là năm N, khoản thuế TNDN hiện nay hành thực tiễn phát sinh theo luật pháp về thuế đã thấp rộng số thuế TNDN mong tính theo điều khoản về kế toán tài chính trên report kết quả sale giá trị (Δ4).

Tuy nhiên, đến năm N+1, khoản ngân sách chi tiêu (Δ3) không còn giá trị được ghi nhấn cho mục đích thuế thì roi kế toán đã phải kiểm soát và điều chỉnh tăng nhằm tính thuế các khoản thu nhập doanh nghiệp. Hiệu quả là năm N+1, khoản thuế TNDN thực tiễn phát sinh theo lao lý về thuế sẽ cao hơn số thuế TNDN cầu tính theo lao lý về kế toán trên report kết quả sale giá trị (Δ4).

| Kỳ | Theo pháp luật kế toán | Theo lao lý thuế | Điều chỉnh Δ |

| Năm N+1 | Năm N+1 | ||

| Doanh thu | 200.000 | 200.000 | |

| Chi tổn phí hoạt động | 130.000 | 120.000 | -10.000 (-Δ3) |

| Lợi nhuận | 70.000 | 80.000 | |

| Thuế TNDN | 70.000 x 20% = 14.000 | 80.000 x 20% = 16.000 | +2000 (-Δ4) |

| Như vậy, trong thời hạn N, kế toán cần phải có biện pháp ghi dìm tăng thuế TNDN hiện nay hành trên report kết quả kinh doanh cùng với một số tiền nợ phải trả bên trên bảng bằng vận kế toán. Tuy nhiên, câu hỏi ghi tăng này chỉ là trong thời điểm tạm thời vì khoản này đã được kiểm soát và điều chỉnh giảm lại vào năm N+1. Vị vậy, nghệ thuật này được xác minh là « hoãn lại » thuế các khoản thu nhập doanh nghiệp, chứ chưa phải ghi tăng thực tiễn thuế thu nhập cá nhân doanh nghiệp hiện nay hành. Bút toán điều chỉnh có dạng như sau Nợ TK chi phí thuế TNDN hoãn lại (TK 8212) bao gồm TK Thuế TNDN hoãn lại buộc phải trả (TK 347) Sang năm N+1, khi điều chỉnh lại khoản thuế này, kế toán đang ghi thừa nhận hoàn nhập Nợ TK Thuế TNDN hoãn lại bắt buộc trả (TK 347) gồm TK giá cả thuế TNDN hoãn lại (TK 8212) |

Biên soạn: Nguyễn Việt Anh – người có quyền lực cao vận hành

Bản tin này chỉ mang ý nghĩa chất tham khảo, không hẳn ý kiến tư vấn ví dụ cho bất kỳ trường vừa lòng nào.