Học Nhanh Cách Tính Vay Trả Góp, Công Cụ Tính Tiền Vay

|

Cách tính lãi vay vay trả góp đơn giản dễ dàng dễ hiểu tốt nhất |

1. Lãi suất vay tiền trả dần dần là gì?

Các khoản vay tiền trả dần thường tính lãi mặt hàng tháng, sản phẩm quý. Trả dần dần hàng tháng phổ biến hơn và việc tính lãi suất vay để đảm bảo an toàn quyền lợi của người cấp vốn.

Trả góp sẽ tính thêm lãi suất thay vì thanh toán giao dịch 100% khoản vay khi đến hạn. Lúc đến hạn thanh toán, fan vay nên trả số tiền thanh toán định kỳ cùng với lãi suất.

Bạn đang xem: Cách tính vay trả góp

2. Phân loại lãi suất vay khi vay vốn ngân hàng ngân hàng

2.1.Lãi suất gắng định

Lãi suất cố định và thắt chặt là lãi suất lặp đi tái diễn hàng tháng cho tới khi khoản vay được giao dịch đầy đủ. Trong thời gian vay, lãi suất vay vay cố định không chuyển đổi nhằm giảm áp lực cho những người vay và tránh giảm rủi ro gây nên biến hễ lãi suất.

2.2. Lãi suất thả nổi

Lãi suất thả nổi là lãi suất thay đổi theo từng thời kỳ tương xứng với cách thức và chế độ của ngân hàng. Công thức thường được áp dụng nhất đó chính là:

Chi tầm giá vốn + Biên lãi suất thắt chặt và cố định hoặc Bao gồm: túi tiền vốn thắt chặt và cố định + Biên độ lãi suất vay biến đổi

3. Cách tính lãi suất trả góp ngân hàng cực nhanh và chủ yếu xác

3. 1. Các hình thức tính lãi suất vay vay trả dần dần ngân hàng đơn giản dễ dàng nhất

Khi khách hàng vay trả dần tại ngân hàng hoặc tổ chức triển khai tài chính, nơi bắt đầu và lãi sẽ tiến hành trả riêng biệt theo những điều khoản.

Trong đó, tất cả hai phương thức tính lãi hết sức phổ biến hiện giờ là lãi vay theo dư nợ cội và lãi vay theo dư nợ bớt dần.

|

Có 2 cách tính lãi suất vay trả dần dần tại ngân hàng |

3.1.1.Cách tính lãi suất trả dần dần dựa bên trên dư nợ gốc

Đây là bề ngoài tính lãi vay vốn ngân hàng cơ bạn dạng và thường được nhân viên xem thêm để người vay hoàn toàn có thể dễ dàng xem số tiền mình phải trả theo kỳ hạn.

Đúng như thương hiệu gọi, hiệ tượng lãi suất này được tính trên số chi phí vay ban đầu của tín đồ vay. Vì chưng đó, số tiền lãi đề nghị trả của khoản vay mượn không biến hóa trong suốt thời hạn vay.

3.1.2.Cách tính lãi suất vay mua trả góp dựa trên dư nợ bớt dần

Khác với phương thức tính lãi vay theo gốc, lãi bớt theo số dư được tính dựa trên số tiền thực tế người vay mượn trừ đi số tiền gốc mà bạn vay sẽ trả trước đó.

Với cách tính lãi này, tín đồ vay hoàn toàn có thể trả hết nợ trong thời hạn ngắn nhất gồm thể. Bởi vì vậy, tính lãi vay theo dư nợ giảm dần sẽ là xu hướng trong phương pháp tính lãi suất vay mua nhà ở trả góp của đa số ngân hàng.

3.2.2. Phía dẫn cách tính lãi suất vay ngân hàng trả góp

3.2.1.Công thức tính lãi vay mua trả góp theo dư nợ gốc

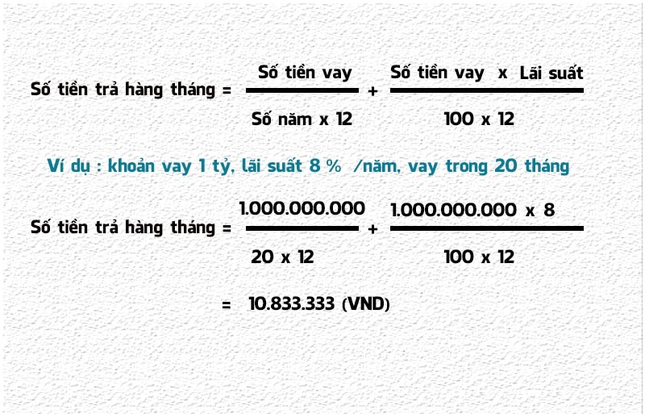

Lãi suất mỗi tháng phải trả = lãi suất hàng năm / 12 tháng

Tiền lãi phải trả hàng tháng = tiền gốc x lãi vay hàng tháng

Tổng số tiền cần phải trả hàng tháng = nơi bắt đầu / 12 mon + lãi sản phẩm tháng

3.2.2. Cách làm tính lãi vay mua trả góp theo dư nợ giảm dần

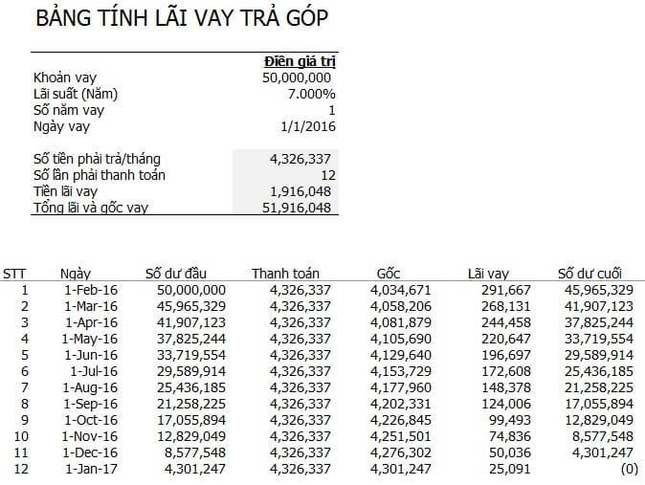

Hiện tại, công thức tính lãi bởi NHNN nguyên lý là tính lãi suất vay theo ngày (365 ngày / năm) dựa trên số dư nợ sút dần và thời hạn số dư thực tế bảo trì dư nợ:

Số chi phí gốc cần trả các tháng = toàn bô tiền đã vay / Số tháng vay

Tiền lãi = (số dư thực tế × số ngày bảo trì thực tế × lãi suất) / 365

|

Cách tính lãi vay khoản vay vốn ngân hàng |

4. Các để ý khi vay trả góp

Người tiêu dùng nên tìm hiểu kỹ những lưu ý sau trước khi đưa ra quyết định vay trả góp. Cụ thể như sau:

4.1. Lưu ý đến khả năng tài chính và đo lường phương án trả nợ

Vì những điều kiện cho vay trả góp tương đối dễ dàng nên lãi suất vay ở một số trong những nơi cũng tương đối cao.

Cam kết về thời hạn trả nợ hết sức nghiêm ngặt, với mức phạt còn nếu không trả nợ đúng hạn là khôn xiết cao. Bởi vì vậy, chúng ta cần cân nhắc khả năng tài chính của bản thân mình trước khi lựa chọn hiệ tượng vay này.

4.2. Chăm chú kỹ thời hạn đến vay

Nếu là người thu nhập thấp, các bạn nên kéo dãn thời hạn vay để bớt số tiền buộc phải trả mỗi đợt.

Ngoài ra, việc trả nợ sớm cũng có thể khiến bạn rơi vào tình huống bị phạt lãi suất. Vì chưng vậy, hãy để ý đến thời hạn vay, kị bị mất tiền oan.

4.3.Xem kỹ phù hợp đồng

Các quy định trong vừa lòng đồng sẽ tác động rất nhiều đến nghĩa vụ và quyền lợi của bạn. Đặc biệt là lãi suất, phí phát sinh, lãi hết hạn sử dung và các vấn đề tương quan khác.

Quý khách vui mắt đọc kỹ đúng theo đồng trước khi ký thích hợp đồng để đảm bảo quyền lợi của mình. Đồng thời, nên lưu giữ đầy đủ hồ sơ, tài liệu để làm bằng hội chứng phòng ngôi trường hợp xảy ra sự cố.

Cách tính lãi vay vay ngân hàng theo mon năm 2023 được mức sử dụng thế nào? Mức lãi suất vay vay bank là bao nhiêu? – Kim Thi (Đồng Tháp).

Cách tính lãi vay vay bank theo tháng tiên tiến nhất năm 2023 (Hình từ bỏ internet)

Về vụ việc này, THƯ VIỆN PHÁP LUẬT giải đáp như sau:

Lãi suất vay bank là gì?

Lãi suất vay bank là khoản giá thành ngân hàng yêu cầu người tiêu dùng phải trả lúc đi vay vốn ngân hàng tại ngân hàng.

Dựa theo hình thức vay (vay chũm chấp, vay mượn tín chấp, vay mượn trả góp,…) mà lãi suất vay ngân hàng sẽ không giống nhau.

Xem thêm: Lọc Xì ( Eq Trong Âm Thanh Là Gì ? Cách Tối Ưu Âm Thanh Bằng Equalizer

Cách tính lãi suất vay bank theo tháng năm 2023

Có 2 cách tính lãi suất vay mượn phổ biến: tính theo số dư nợ nơi bắt đầu và tính theo số dư nợ bớt dần.

Công thức tính lãi suất vay vay bank theo mon theo số dư nợ gốc

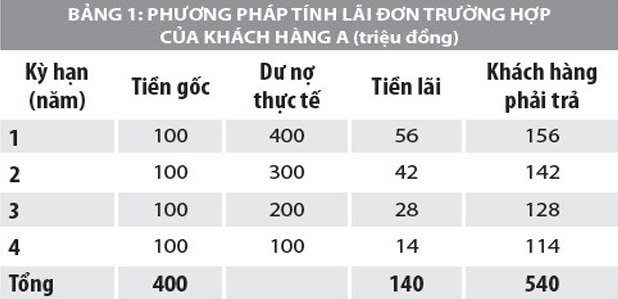

Với phương pháp tính lãi suất vay bank theo tháng theo số dư nợ gốc, chi phí lãi của từng kỳ vào xuyên suốt quá trình vay sẽ bằng nhau và được tính phụ thuộc vào khoản tiền cội ban đầu.

Công thức tính lãi suất vay ngân hàng trong trường thích hợp này như sau:

Tiền lãi = Dư nợ nơi bắt đầu x lãi suất vay vay/Thời hạn vay

Ví dụ: A vay mượn 120.000.000 đồng vào 12 tháng, cùng với mức lãi suất vay là 10%/năm

Số chi phí gốc bắt buộc trả mỗi tháng là: 120.000.000 / 12 = 10.000.000 đồng

Số chi phí lãi bắt buộc trả sản phẩm tháng: (120.000.000 x 10%) / 12 = 1.000.000 đồng

Số tiền nên trả hàng tháng (cả cội và lãi) là 11.000.000 đồng/tháng.

Công thức tính lãi suất vay vay bank theo mon theo số dư nợ bớt dần

Trường thích hợp tính lãi suất vay bank theo số dư nợ bớt dần thì dựa vào số tiền thực tế còn nợ sau khi đã trừ đi phần nợ gốc người vay sẽ trả trong những tháng trước đó.

Do số dư nợ giảm dần yêu cầu tiền lãi vay bank mà bạn vay nên trả cũng biến thành giảm dần.

Công thức tính lãi suất vay ngân hàng trong trường vừa lòng này như sau:

- Tiền gốc hằng mon = Số tiền vay/Số tháng vay

- chi phí lãi tháng thứ nhất = Số tiền vay x lãi vay vay theo tháng

- chi phí lãi những tháng tiếp theo sau = Số chi phí gốc còn sót lại x lãi vay vay

Ví dụ: B vay mượn 120.000.000 đồng, cùng với thời hạn là 12 tháng cùng mức lãi vay là 10%/năm

Tiền gốc trả mỗi tháng = 120.000.000/12 = 10.000.000 đồng

Tiền lãi tháng đầu = (120.000.000 x 10%) / 12 = một triệu đồng

Tiền lãi tháng thứ hai = (120.000.000 - 10.000.000) x 10% / 12 = 916.667 đồng

Tiền lãi tháng vật dụng 3 = (120.000.000 - 10.000.000 - 10.000.000) x 10% / 12 = 833.333 đồng

Các tháng tiếp theo sau tính giống như như phương pháp tính tiền lãi vay ngân hàng nêu trên cho tới khi trả không còn nợ.

Mức lãi suất vay vay ngân hàng năm 2023

Theo Khoản 2, Điều 13 Thông tư 39/2016/TT-NHNN, ngân hàng và người tiêu dùng thỏa thuận về lãi suất cho vay thời gian ngắn bằng đồng vn nhưng không vượt quá mức lãi suất cho vay tối đa vì Thống đốc bank Nhà nước nước ta quyết định vào từng thời kỳ nhằm đáp ứng một số nhu yếu vốn:

- giao hàng lĩnh vực cách tân và phát triển nông nghiệp, nông thôn theo lao lý của chính phủ nước nhà về chế độ tín dụng phục vụ phát triển nông nghiệp, nông thôn;

- thực hiện phương án sale hàng xuất khẩu theo luật pháp tại Luật dịch vụ thương mại và những văn bạn dạng hướng dẫn công cụ thương mại;

- ship hàng kinh doanh của doanh nghiệp bé dại và vừa theo biện pháp của cơ quan chỉ đạo của chính phủ về trợ giúp phát triển doanh nghiệp nhỏ và vừa;

- phát triển ngành công nghiệp cung ứng theo mức sử dụng của chính phủ nước nhà về trở nên tân tiến công nghiệp hỗ trợ;

- ship hàng kinh doanh của chúng ta ứng dụng công nghệ cao theo điều khoản tại Luật công nghệ cao và những văn bản hướng dẫn Luật công nghệ cao.

1. Tổ chức tín dụng, trụ sở ngân hàng nước ngoài (trừ Quỹ tín dụng nhân dân và tổ chức triển khai tài bao gồm vi mô) vận dụng mức lãi suất cho vay thời gian ngắn tối đa bằng đồng nước ta là 4,5%/năm.

2. Quỹ tín dụng nhân dân và tổ chức triển khai tài thiết yếu vi mô vận dụng mức lãi suất cho vay ngắn hạn tối đa bằng đồng vn là 5,5%/năm.

Ngoài trường hợp buộc phải trên, tổ chức tín dụng và người tiêu dùng thỏa thuận về lãi suất cho vay theo cung cầu vốn thị trường, nhu cầu vay vốn với mức độ lòng tin của khách hàng.

Nội dung thỏa thuận về lãi suất vay cho vay bao gồm mức lãi suất giải ngân cho vay và cách thức tính lãi đối với khoản vay.

Trường thích hợp mức lãi suất cho vay không quy đổi theo phần trăm %/năm và/hoặc không áp dụng cách thức tính lãi theo số dư nợ giải ngân cho vay thực tế, thời gian bảo trì số dư nợ gốc thực tế đó, thì trong thỏa thuận hợp tác cho vay mượn phải gồm nội dung về mức lãi suất vay quy thay đổi theo phần trăm %/năm (một năm là ba trăm sáu mươi lăm ngày) tính theo số dư nợ mang đến vay thực tiễn và thời gian duy trì số dư nợ mang đến vay thực tế đó.

Nội dung nêu trên là phần giải đáp, support của shop chúng tôi dành cho người tiêu dùng của THƯ VIỆN PHÁP LUẬT. Nếu khách hàng còn vướng mắc, phấn kích gửi về thư điện tử info