Hướng Dẫn Cách Ghi Chép Chi Tiêu Cá Nhân Hàng Tháng Chi Tiết Nhất

Độc lập và tự do tài chính đòi hỏi rất nhiều đa số nỗ lực nhỏ bé hàng ngày để xuất bản một nền tảng vững chắc. Một trong các những nỗ lực rất đặc biệt đóng góp cho công cuộc này phải nói tới là vấn đề xây dựng một cách thức chi tiêu đúng đắn và khoa học, ban đầu từ bài toán ghi chép lại các túi tiền hàng ngày, các tháng thật cẩn thận.

Bạn đang xem: Cách ghi chép chi tiêu cá nhân

Nghe thì rất đối kháng giản, nhưng ít nhiều người dường như không đủ kiên định để triển khai thói quen nhỏ tuổi bé này. Số ít người khác triển khai không đúng cách khiến cho mọi tin tức rối tung không còn cả, cũng dẫn đến nản chí, bỏ lỡ giữa chừng. Vậy phương pháp ghi chép bỏ ra tiêu cá nhân như cầm cố nào? làm sao để rất nhiều thứ trở nên dễ ợt mà vẫn bao gồm xác, chuẩn chỉnh chỉ như biện pháp một kế toán tài chính doanh nghiệp có tác dụng báo cáo? nếu như bạn là bạn đang xây cất kế hoạch tích lũy tài thiết yếu thì đừng vứt lỡ bài viết này nhé!

Mục lục hide

1. Ghi chú nhanh những túi tiền vừa thực hiện

2. Lập bảng "báo cáo tài thiết yếu cá nhân"

2.1. Phẳng phiu tài sản (Balance Sheet)

2.2. Báo cáo thu nhập (Income Statement)

2.3. Dòng vốn (Cash-Flow)

3. "Vận hành" bảng báo cáo tài chính cá nhân

4. Mẹo ghi chép bỏ ra tiêu cá nhân hiệu quả

5. Bottom Line

Ghi chú cấp tốc những chi tiêu vừa thực hiện

Để cai quản các giá thành hàng ngày của mình, điều rất cần phải làm là việc lập ra một bảng thống kê chi tiết TẤT CẢ các túi tiền phát sinh, dòng tài chính ra vào, tình hình bằng phẳng tài sản… y hệt như cách mà lại một doanh nghiệp lớn thể hiện tình trạng sức khỏe mạnh tài chính trên các báo cáo tài chính.

Tuy nhiên, không hẳn lúc làm sao bạn cũng đều có thời gian thong thả để nhập liệu các chi tiêu vừa thực hiện ngay tại chỗ. Đôi lúc đó là những chi tiêu lặt vặt (ví dụ, tiền gửi xe 5.000đ) nhưng chúng ta phải lập cập trả tiền để thường xuyên di chuyển. Trong trường vừa lòng đó, hãy ghi nó ra tờ note, hoặc sử dụng các ứng dụng ghi chú trên điện thoại thông minh. Thông tin chỉ việc súc tích, cô ứ để các bạn “nhớ” được nó được thực hiện lúc nào, ở đâu và cho mẫu gì.

Cho đến cuối ngày khi về nhà ngủ ngơi, bạn sẽ liệt kê các giá cả từ ghi chú nhanh này nhằm nhập liệu vào bảng “báo cáo tài chủ yếu cá nhân” của mình.

Lập bảng "báo cáo tài chính cá nhân"

Bảng báo cáo tài thiết yếu cá nhân là một bí quyết ghi chép bỏ ra tiêu cá thể tuyệt vời để giúp đỡ bạn vừa cố kỉnh được mức chi phí của bản thân trong một thời gian ngắn, vừa nhằm theo dõi sự tăng trưởng gia sản tích lũy của chính bản thân mình trong một thời gian dài.

Một bảng báo cáo tài chính cá thể sẽ bao hàm những câu chữ sau:

Cân đối gia tài (Balance Sheet): Thống kê thực trạng tổng tài sản của chúng ta đang bao gồm hiện tại, bao gồm tiền và các khoản tương tự tiền (vàng bạc chẳng hạn), những khoản ngày tiết kiệm, đầu tư chi tiêu và những tài sản khác như đất đai, xe cộ… và cả những khoản nợ như vay cá nhân, nợ tín dụng…Báo cáo các khoản thu nhập (Income Statement): ở kề bên thu nhập chính từ việc làm công nạp năng lượng lương hay gớm doanh, nếu như bạn có bất kể một thu nhập cá nhân nào khác, thì nó sẽ tiến hành liệt kê nghỉ ngơi đây.Dòng tiền (Cash-flow), hay có cách gọi khác là Lưu chuyển khoản qua ngân hàng tệ: Đây là phần ghi lại tất cả những diễn biến dòng chi phí ra – vào vào kỳ. Mọi chi tiêu mua sắm, hay bất cứ khoản tiền nhỏ tuổi phát sinh như thế nào của bạn sẽ được lưu lại ở đây.Cân đối tài sản (Balance Sheet)

Như sẽ nói trên, đây là bạn dạng báo cáo thực trạng tài sản của chúng ta ở thời gian hiện tại. Bảng này bao hàm 2 phần là Tài sản và Nợ. Tốt nhất có thể hãy thực hiện Excel nhằm thống kê dễ dãi và bao gồm xác.

Nếu gồm khả năng, hãy đo lường và tính toán tất cả những gia sản bạn đang cài và thống kê bọn chúng lại (bao tất cả cả xe cộ và thành quả nếu có) theo giá bây giờ (không nên giá gốc). Còn nếu như khách hàng không mong dành không ít thời gian để đầu tư chi tiêu cho mục Tài sản, về tối thiểu bạn phải liệt kê được Tiền phương diện hiện có và các khoản tiền máu kiệm, đầu tư.

Tương tự với phần Nợ, hãy ghi rõ số tiền nợ đó đến từ đâu, thẻ tín dụng, vay bank hay vay tín đồ khác… riêng với Nợ, bạn cần phải thống kê đủ để có kế hoạch trả nợ đúng hạn.

Tiếp theo là tạo thành các đầu mục. ví dụ như tiền cũng đều có tiền mặt, xuất xắc tiền trong tài khoản bank nào, để cần sử dụng vào mục đích gì (ví dụ: giao dịch thanh toán hóa đơn, dìm lương…). Gia tài đầu tư bao gồm cổ phiếu tuyệt trái phiếu, BĐS…

Điều này giúp đỡ bạn khi nhập các chi tiêu sẽ biết mối cung cấp tiền nào được lấy ra để tiến hành khoản chi, tăng giảm các số dư ở những tài khoản giỏi tiền mặt cốt truyện ra sao, những khoản mục có cân đối không, có mục làm sao bị tiêu quá mức cần thiết hay không.

Nếu bạn đang thực hành thống trị tài thiết yếu cá nhân, nhớ là việc chia những khoản tiền bản thân vào những cái “lọ”: Các quỹ dự phòng, quỹ khẩn cấp… nên bao gồm một tài khoản ngân hàng riêng. Ít nhất bạn nên sở hữu cho chính mình 3 tài khoản như vậy.

Các số dư ở các tài khoản phải được đồng hóa với số dư trong số app ngân hàng bạn cài và tốt nhất có thể bạn nên check định kỳ liên tiếp 1 tháng/lần để đảm bảo số ghi sổ cùng số dư thực khớp nhau.

Sau đó, chúng ta tổng hợp chúng lại bởi biểu đồ: Biểu thứ cột qua những tháng nhằm theo dõi sự vững mạnh tài sản, Biểu vật dụng tròn để thể hiện cơ cấu tổ chức tài sản (nợ trên tài sản là bao nhiêu, lượng tiền huyết kiệm, đầu tư chi tiêu trên tài sản…). Một chút thao tác trên Excel để vẽ các biểu đồ gia dụng này rất đơn giản dàng, các bạn hoàn toàn rất có thể học bên trên Youtube.

Lưu ý bé dại là bảng CĐTS thường vẫn là hệ quả của những biến hóa trên các bảng báo cáo thu nhập và report dòng tiền. Cho nên nếu gồm chút kỹ năng Excel, chúng ta nên lập những hàm để auto cộng/trừ số dư trên các tài khoản của bảng CĐTS mọi khi có chuyển đổi trên 2 bảng report còn lại, để chưa phải nhập dữ liệu quá nhiều.

Báo cáo thu nhập (Income Statement)

Đây là bạn dạng báo cáo những nguồn thu nhập tạo nên luồng TIỀN VÀO của bạn.

Thông thường với đa số chúng ta mới ra ngôi trường đi làm, họ sẽ chỉ gồm duy độc nhất một luồng tiền vào sẽ là Lương hàng tháng. Thế nên nếu mối cung cấp thu của bạn không thừa phức tạp, bạn cũng có thể gộp thông thường nó cùng với bảng Cash-Flow cũng được.

Khi mối cung cấp thu của người sử dụng tăng lên, ví dụ như tiền mướn nhà, tiền có tác dụng out-source, tiền kinh doanh thêm trên nhà… từ bây giờ thu nhập của các bạn sẽ phức tạp hơn. Cùng sẽ còn phức tạp hơn nữa lúc tính cho các ngân sách như giá bán vốn kinh doanh, túi tiền lãi vay mượn (vay ghê doanh), xuất xắc thuế thu nhập.

Lúc đó, bạn sẽ cần mang đến một dòng bảng Excel khác.

Tối đa thu nhập nhập là giữa những chiến lược đặc biệt góp phần giúp bạn đạt được thoải mái tài bao gồm trong tương lai.

Nhớ rằng phần đông thu nhập của doanh nghiệp cuối cùng đều đề nghị là thu nhập Thực nhận. Có nghĩa là tiền lương sau khi chấm dứt hết các nghĩa vụ nộp thuế/đóng bảo hiểm, tốt với kinh doanh là trừ đi giá vốn, chi phí hoạt động, lãi vay với thuế bắt đầu là phần bạn cũng có thể ghi nhận vào bảng phẳng phiu tài sản.

Báo cáo dòng tài chính (Cash-Flow) là bản báo cáo ghi chép lại các cốt truyện Tiền Ra – Vào trong kỳ của bạn. Đây chính là nơi để chúng ta ghi chép chi tiêu cá thể hàng ngày dưới dạng TIỀN RA.

Bạn lưu lại các túi tiền của bản thân theo phương pháp như sau: Tài khoản nào? –> từng nào tiền? –> Đi đâu? – Cho câu hỏi gì?

Nếu là túi tiền tức là tiền của khách hàng đi ra hoàn toàn khỏi bảng phẳng phiu tài sản, hãy ghi chú lại bởi TIỀN RA. Vấn đề chi trả lãi vay hay thẻ tín dụng cũng rất được quy thành TIỀN RA.

Nếu là giao dịch chuyển tiền nội cỗ (ví dụ: Rút tiền mặt, nộp tiền vào tài khoản, chuyển tiền giữa những tài khoản…) thì tiền của người sử dụng chỉ di chuyển hẳn sang lại giữa những tài khoản của mình, vẫn tồn tại khỏi bảng cân đối, nhưng bạn vẫn đề nghị ghi chú lại để theo dõi cơ cấu gia sản qua biểu thiết bị tròn.

Xem thêm: Last name first name là gì, giải đáp thắc mắc một cách cụ thể

Các khoản gây ra như được người khác trả nợ, trả thuế giỏi được fan khác biếu tăng… cũng khá được thống kê bởi TIỀN VÀO. Như vẫn nói bên trên phần báo cáo thu nhập, nếu bạn có thu nhập nhập đối chọi giản, không có khá nhiều thì rất có thể gộp thu nhập của bản thân vào loại TIỀN VÀO.

Tóm lại:

TIỀN VÀO = DÒNG TIỀN DƯƠNG = Tăng gia sản trên bảng cân đối.

TIỀN RA = DÒNG TIỀN ÂM = Giảm gia sản trên bảng cân đối.

Hãy chú giải mục đích túi tiền thật cảnh giác để rất có thể tra cứu vớt về sau.

Nếu bạn có thêm một chút kỹ năng Excel, bạn có thể nhập các hàm auto cộng/trừ số dư làm việc bảng cân nặng đối, ứng với thông tin tài khoản mà bạn thực hiện để giá cả hay nhận thêm chi phí vào. Còn không thì rất có thể cộng trừ bằng tay thủ công cũng được, nhưng loại gì tất cả thể auto hóa thì vẫn hơn.

Hiện nay, có nhiều hộ mái ấm gia đình có mức các khoản thu nhập cao nhưng lại lại không tiết kiệm chi phí được khoản nào nhưng lại cũng có tương đối nhiều hộ mái ấm gia đình dù thu nhập không cao nhưng lại tiết kiệm ngân sách được một khoản kha khá. Lý do lại tất cả sự chênh lệch như vậy? bài viết này để giúp đỡ bạn gọi được ngân sách chi tiêu trong mái ấm gia đình là gì? Có các cách ghi sổ ngân sách trong gia đình kết quả nào?

Chi tiêu trong mái ấm gia đình là gì?

Chi tiêu trong mái ấm gia đình là tất cả những chi phí được dùng để chi trả cho các nhu cầu túi tiền hay các ngân sách phát sinh trong cuộc sống đời thường hàng ngày của đầy đủ thành viên trong gia đình.

Tuỳ vào mỗi hộ mái ấm gia đình mà bao gồm mức thu nhập khác nhau và các khoản thu nhập này đến từ mọi thành viên trong gia đình. Số đông khoản tiền này sẽ tiến hành chi trả đến các yêu cầu về vật hóa học như nạp năng lượng uống, đi lại, tải sắm,… và đầy đủ khoản về niềm tin như các vận động vui chơi, giải trí,…

Cách ghi sổ giá thành trong gia đình công dụng mà bạn nên biết

Thống kê các khoản chi buộc phải thuộc chi tiêu trong gia đình

Chi cho nhu cầu sinh hoạt sản phẩm ngày: những nhu cầu từng ngày như: ăn uống uống, vật dụng cá nhân, phần đông vật dụng thiết yếu, buôn bán online,… Đây là hồ hết nhu cầu quan trọng và liên tục trong từng hộ gia đình, hay thì khoản bỏ ra này sẽ chiếm nhiều phần trong bảng chi tiêu.Khoản bỏ ra cho dịch vụ: các dịch vụ như: mạng Internet, tiền điện, nước, tiền năng lượng điện thoại,…được thanh toán mỗi tháng. Dù bơ vơ nhưng gộp tầm thường lại thì phía trên cũng là 1 khoản giá thành chiếm rộng 20% tổng túi tiền trong tháng (được thống kê dựa vào khảo sát những hộ gia đình có mức thu nhập cá nhân khá trở lên).Chi cho con cái: Khoản này sẽ dựa theo từng gia đình có nhỏ (hoặc chưa xuất hiện con). Đối với những gia đình chưa xuất hiện con thì khoản này đang không tác động đến tổng chi phí trong tháng. Còn so với những hộ mái ấm gia đình đang có con thì khoản bỏ ra này không thể nhỏ. Những yêu cầu như: chi phí sữa, bỉm, đồ dùng chơi, dung dịch thang khi con bị bé hay ở viện, bài toán học tập của bé cũng nằm trong khoản này.Chi mang đến các vận động giải trí, làng giao: Tuỳ vào cụ thể từng hộ gia đình mà khoản bỏ ra cho các vận động giải trí sẽ khác nhau, bao gồm: tiền tập gym, yoga, tiền cho các dịp nghỉ ngơi hay du lịch, cà phê, dạo bước phố,… Khoản đưa ra cho vận động xã giao như: tiền mừng cưới, ma chay, chi phí mừng sinh nhật, lễ tết hay đông đảo khoản tiền dùng làm biếu ba mẹ, đưa theo từ thiện,…

Thống kê những nguồn thu nhập cá nhân trong gia đình

Các nguồn thu nhập bao gồm trong gia đình thường bao gồm những khoản sau:

Thu nhập bởi tiền: chi phí lương mặt hàng tháng, tiền thưởng, tiền máu kiệm, lương hưu và những khoản trợ cấp xã hội,…Thu nhập bằng hiện vật: Các thành phầm tự cung ứng ra như rau quả quả, gia súc, gia ráng (lợn, vịt,..),…Phân ngã và sắp đến xếp giá cả hợp lý

Phân bổ chi tiêu hợp lý là vấn đề vô cùng quan trọng trong vấn đề lên kế hoạch giá cả hàng tháng của mỗi hộ gia đình. Chúng ta nên lập danh sách những thiết bị cần giá cả trong tháng một cách hợp lý với số tiền vẫn được phân chia để tránh chứng trạng mất cân đối trong giá thành gây tiêu tốn lãng phí tiền vào các mục không phải thiết.

Phân bổ giá thành càng bỏ ra tiết, ví dụ thì bạn sẽ càng dễ dàng dàng làm chủ dòng chi phí hơn. Chúng ta có thể tham khảo một số phương thức dưới đây:

Phân bổ ngân sách chi tiêu theo biện pháp JARS

Phương pháp JARS hay nói một cách khác với cái brand name khác thân quen là phương thức 6 cái lọ. Cách thức này rất 1-1 giản, bạn chỉ cần chuẩn bị sáu loại lọ (sáu dòng quỹ tài chính), từng lọ sẽ mang tên và những tác dụng riêng biệt. Sau đó, các bạn hãy chia các khoản thu nhập của mái ấm gia đình vào 6 cái lọ cùng với tỷ trọng độc nhất vô nhị định. Nên làm việc này ngay khi chúng ta nhận được thu nhập, tạo nên thành kiến thức trong vấn đề chi tiêu.

Hướng dẫn áp dụng 6 mẫu lọ| STT | Các lọ đưa ra tiêu | Tỷ lệ | Chi tiết |

| 1 | Nhu cầu thiết yếu (NEC) | 55% | Là khoản sử dụng cho những nhu yếu thiết yếu sản phẩm ngày của công ty như: sinh hoạt, vui chơi, mua sắm, điện và nước và một số túi tiền khác. |

| 2 | Tiết kiệm dài hạn (LTSS) | 10% | Đây là cái lọ được sử dụng nhằm mục đích thực hiện hầu hết ước mơ của người sử dụng như: mua nhà, cài xe, lập gia đình,… |

| 3 | Giáo dục đào tạo và huấn luyện (EDUC) | 10% | Quỹ này sẽ tiến hành sử dụng nhằm mục đích chi tiêu cho chính bản thân bạn. Các bạn nên chi tiêu vào trí tuệ cũng tương tự sắc vóc, vị đây vẫn là khoản đầu tư chi tiêu có lời nhất cho phiên bản thân các bạn sau này. |

| 4 | Hưởng thụ (PLAY) | 10% | Quỹ này sẽ dành cho các hoạt động vui chơi giải trí của bạn như: xem phim, du lịch, cà phê,… mà chưa phải đắn đo cân nặng nhắc. Quỹ này bạn cần phải được sử dụng tiếp tục và hết vào thời điểm cuối tháng. |

| 5 | Cho đi (GIVE) | 5% | Quỹ này được dùng sẽ giúp đỡ đỡ những người khác, biểu lộ sự nhiệm vụ cho xã hội như những vận động thiện nguyện,… |

| 6 | Quỹ thoải mái tài chủ yếu (FFA) | 10% | Là quỹ chi tiêu của chính bạn mà ko phải nhờ vào vào bất kỳ ai khác. Quỹ này chúng ta cũng có thể dùng để chi tiêu hoặc nhờ cất hộ quỹ huyết kiệm để làm giàu đến bạn. Chú ý là quỹ này bạn sẽ không được sử dụng mà nó chỉ được dùng để tạo ra thu nhập cá nhân thụ động. |

Phương pháp Kakeibo:

Đây là phương pháp có bắt đầu xuất vạc từ nước Nhật bản với ý nghĩa là “sổ ghi chép chi phí tài chính”. Phương thức này chủ yếu được khắc ghi bằng hầu hết quyển sổ thay do ghi chép bằng ứng dụng hay bảng tính Excel. Với phương pháp đơn giản này chúng ta cũng có thể tiết kiệm được lên tới mức 35% cho năm tiếp theo.

Phương pháp Kakeibo hoạt động bằng phương pháp đặt ra những câu hỏi chính như:Bạn đang có bao nhiêu tiền?Bạn muốn tiết kiệm bao nhiêu tiền?

Bạn đã chi bao nhiêu?

Bạn đầu tư gì để biến đổi chi tiêu vào tương lai?

Cách thực hiện phương thức Kakeibo:Bước 1: xác định số tiền bản thân có

Bước 2: khẳng định được số tiền mà bạn có nhu cầu tiết kiệm

Bước 3: xác minh được số tiền mà bạn sẽ chi tiêu

Bước 4: tra cứu cách nâng cấp và khẳng định thực hiện tại nó

Bước 5: nhìn lại, tổng kết và rút gớm nghiệm

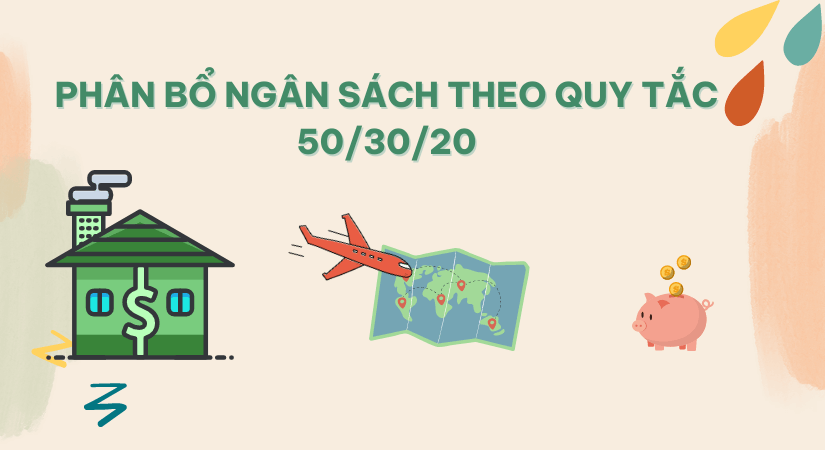

Phân bổ ngân sách chi tiêu theo phép tắc 50/50

Phương pháp này tương đối đơn giản dễ dàng khi bạn chỉ việc chia thu nhập của chúng ta thành 2 phần cân nhau là được. Một trong những phần được thực hiện để bỏ ra trả rất nhiều khoản sử dụng cho sinh hoạt hằng ngày và 1 phần còn lại được sử dụng cho mục tiêu tiết kiệm.

Ví dụ: trung bình thu nhập trung bình của một hộ gia đình cỡ trung ở nước ta thuộc khoảng 20 triệu. Nếu áp dụng phương pháp này thì các bạn sẽ phải chia trăng tròn triệu này thành hai phần nhỏ: 10 triệu sẽ được dùng để chi phí cho hầu hết khoản sinh hoạt thiết yếu trong tháng và 10 triệu sót lại bạn dùng để làm bỏ tiết kiệm chi phí nhằm phục vụ những muốn muốn cũng tương tự nhu cầu của doanh nghiệp trong tương lai.

Tương từ với cách thức JARS, phương pháp này cũng chia thu nhập thành 3 phần bé dại tương ứng với:

Nhu cầu rất cần thiết (50%): gồm các khoản như tiền nhà, tiền điện, tiền nước, tiền thực phẩm, chi phí đi lại, nhu yếu thiết yếu,…Chi tiêu cá thể (30%): đi cà phê, đi du lịch, ship hàng các yêu cầu giải trí,…Tiết kiệm (20%): dùng làm tiết kiệm mang đến các mục tiêu trường hòa hợp khẩn cấp, kế hoạch dài hạn như tải nhà, sở hữu xe, về hưu sớm,…Kiểm tra, phẳng phiu chi tiêu hàng tuần

Thường thì các hộ mái ấm gia đình sẽ chi phí quá số tiền đã định sản phẩm tuần cũng chính vì vậy bạn nên kiểm tra lại phần nhiều khoản chúng ta đã giá cả để từ đó bao gồm thể căn chỉnh lại sao cho phù hợp. Tự đó, tránh được việc vung tay quá trán cùng gây mất cân bằng chi tiêu. Vậy nên các bạn hãy luôn luôn giữ thói quen đánh giá khoản thu, túi tiền của từng tuần.

Ghi chép những khoản thu chi, thanh toán giao dịch hằng ngày

Bạn nên tất cả một cuốn sổ để có thể ghi chép toàn thể các giá cả diễn ra từng ngày. Trong số ấy liệt kê ra phần đa vật phẩm vẫn mua, đang bán,…càng cụ thể càng tốt. Cuốn sổ đề nghị được ghi chép một giải pháp rõ ràng, rành mạch. Để kiêng nhầm lẫn giữa những khoản ngân sách chi tiêu bạn đề xuất chia cột ghi rõ từng mục như thời gian, tên khoản chi,….

Đây là cách thức đơn giản cũng giống như dễ dàng tuyệt nhất mà chúng ta cũng có thể dùng để ghi chép vấn đề chi tiêu. Dù dễ dàng và đơn giản nhưng nó cũng là cách thức tốn nhiều thời hạn nhất vì các bạn phải từ tay khắc ghi những khoản thu chi trong ngày. Bạn phải cất sổ cẩn thận tránh vấn đề lạc mất sổ.

Lập bảng thống kê Excel:Phương này khá thuận lợi đối với đều ai sử dụng máy tính xách tay thường xuyên. Bạn chỉ việc lập một bảng tính và phân tách cột ghi những thông tin mà chúng ta cảm thấy dễ hiểu và dễ tiến hành nhất, trong các số đó cũng bảo gồm các cột ghi tin tức như thời gian chi, thương hiệu khoản chi, số chi phí đã chi và ghi chú. Hãy điền thật trang nghiêm và chi tiết các khoản thu đưa ra nhé. Cách thức này phầm mềm hơn sổ tay ghi chép vì chưng nó sẽ tàng trữ sẵn trong lắp thêm tính của người sử dụng mà không lo ngại nguy cơ bị thất lạc.

Một vài ba điều chú ý để thống trị chi tiêu trong gia đình

Chia thành 2 sổ đưa ra và tiêu

Để tránh triệu chứng nhầm lẫn giữa những khoản ngân sách chi tiêu thì bạn nên phân thành 2 cuốn sổ ghi chép riêng:

Một cuốn ghi rất nhiều khoản thu: đa số khoản nhận được từ các nguồn thu nhập mà bạn đang xuất hiện như tiền lương, đầu tư có lãi xuất xắc từ phần đông khoản tiết kiệm ngân sách và chi phí trước đó,…Một khoản ghi đa số khoản chi: Cuốn sổ này dành cho những khoản mà chúng ta đã giá cả như tiền dịch vụ, nhu yếu thiết yếu, giải trí, xóm giao,…Việc phân bổ giá cả sẽ giúp cho bạn dễ dàng làm chủ dòng tiền của chính mình một cách dễ dãi hơn và nên tránh việc sử dụng tiền cho đều khoản không phải thiết.

Đặt ra một kim chỉ nam tài chủ yếu cho gia đình

Việc đề ra một mục tiêu tài chính cho gia đình để giúp đỡ các member trong gia đình ý thức được cũng như cố gắng ngừng mục tiêu đó. Nếu gồm một mục tiêu rõ ràng nào kia thì các bạn sẽ chủ rượu cồn hơn trong vấn đề tiết kiệm cũng như chi tiêu.

Ví dụ, bạn đang chuẩn bị sinh em nhỏ nhắn thì với tâm lý muốn dành mọi điều tốt đẹp nhất cho nhỏ mình thì các bạn phải sắm sửa cũng tương tự tìm hiểu kỹ lưỡng từng sản phẩm một, và sánh đôi với nó chính là tiền, do vậy các bạn sẽ phải nhà động suy nghĩ những máy mà bạn cũng có thể bỏ khi cảm xúc nó không quá cần thiết.

Hãy nhằm 1 khoản tiết kiệm chi phí trước khi phân chia tiền chi tiêu

Khi bước đầu phân té ngân sách chi phí hàng tháng qua bài toán tính tổng thu nhập cá nhân mà các bạn có thì các bạn hãy dành ra một khoản giá thành dùng để tiết kiệm trước khi chúng ta lên kế hoạch ngân sách chi tiêu trong tháng. Vày đó, bạn cũng có thể tiết kiệm được một khoản tương đối nhằm phục vụ cho những ý định trong tương lai và lại không ảnh hưởng đến bài toán thu chi hợp lý và phải chăng hay không.

Đặt ra một nhỏ số cố định về giá thành cho các thành viên vào gia đình

Cách khác để việc cai quản chi tiêu trở nên giỏi hơn là hãy đặt ra một bé số cố định và thắt chặt về ngân sách chi tiêu cho những thành viên vào gia đình, họ sẽ không được vượt thừa số giá cả được cho.

Ví dụ như một sinh viên có thể nhận được 3,5 triệu tiền nghỉ ngơi một tháng, trong đó bao gồm các chi tiêu như chi phí trọ (đã bao gồm tiền dịch vụ) 1,3 triệu; tiền nhà hàng siêu thị 1,3 triệu; tiền xăng xe 500 nghìn; 300 nghìn cho các chi phí cá nhân; 100 nghìn còn lại dùng để tham dự phòng đến những câu hỏi cần thiết.

Hãy chú ý đến cách sử dụng điện và nước

Điện, nước cũng đóng góp thêm phần không nhỏ tuổi trong việc tiêu tốn tiền của bạn. Bạn hãy hình thành kiến thức tiết kiệm năng lượng bằng cách chúng ta cũng có thể sử dụng tích điện mặt trời thay một vài thiết bị điện khác, tắt hết những thiết bị khi bạn không sử dụng đến chúng. Vày đó, bạn nên thực hiện chúng một bí quyết có hiệu quả và tiết kiệm chi phí nhất để tránh tiêu tốn lãng phí tiền.

Cách ghi sổ ngân sách chi tiêu trong mái ấm gia đình không nên là vấn đề quá khó khăn nhưng bạn cần phải thực hiện tráng lệ và trang nghiêm và gồm hiệu quả. Bạn cũng có thể thấy rõ công dụng sau khi tiến hành một thời gian. Hãy thường xuyên theo dõi vabishonglam.edu.vn để có thêm đa số thông tin mới nhất nhé!